团体客车新“拐点”到来拿捏再平衡

关于团体客车是否迎来新“拐点”,进一步促进客车行业发展的争议,近期甚嚣尘上。

4月,《客车》周刊记者深入上海、天津、广东、江苏、河南、河北等地调查当前团体客车发展情况,发现整体呈现10.5~11.6米段受热捧,用户可接受价格35万~45万元,车型通用性和金融服务政策升级等特点。

团体市场再细分

“经历了2005年以前的突飞猛进式发展,团体客车悄然转变,迈入再细分的稳健发展阶段。”客车行业资深人士周毅透露,团体市场经过多年的发展已经非常成熟,具体细分市场有三种,以核电、外资等少数单位为代表,购买高端车辆作为班车的第一细分市场;以高校、药业、电力等优质企业的第二细分市场及资金实力不强的第三细分市场。

《客车》周刊经过长时间的调研采访后发现,目前团体市场的格局基本在上述三个细分市场基础上深耕细作,逐步演变。

第一细分市场由于企业效益较好,考虑更多的是舒适性、安全性和品牌,对价格考虑因素极小,使得该类型车辆以进口品牌车辆为主,但该市场需求较少,目前青睐的热门车型大多数以12米为主,价格60万元以上;第二细分市场购买车辆以10米、10.7米、10.9米及11.5米为主,多为宇通、海格、金龙、金旅及福田等客车品牌,价格为30万~50万元不等;第三市场车辆集中在价格20万元以下的江淮客车、长安客车、少林客车等二、三线品牌。

以天津团体租赁市场为例,目前10.5米/47座为主打车型,也有部分6.5米/19座、8.5米/35座的客车,12米大客车比例很小;江苏、北京、福建等省市以10.7米、10.9米及11.5米为主;河南、河北、安徽及四川等省份更偏爱10米的车型。

“我们采购团体租赁车型时,主要根据客户特性有针对性采购和分配车辆,选择资金力量雄厚的外企、合资企业的档次高的车型”,上海锦江商旅汽车股份服务公司安全管理部、车辆管理部经理朱金国接受《客车》周刊采访时说。

无独有偶,与锦江商旅同在上海的弘茂汽车租赁有限公司也走了同样的“路子”。据该公司董事长余敏庆透露,上海团体租赁市场竞争激烈,客户需求五花八门,从高端的通用汽车到普通的卖场班车,“可谓是既有阳春白雪,又有下里巴人,”余敏庆笑道,“激烈复杂的竞争环境,应该多方面提升自身竞争力,车辆采购是非常重要的一环,为此要从源头把控,选购‘合适’产品。”

竞争格局渐变

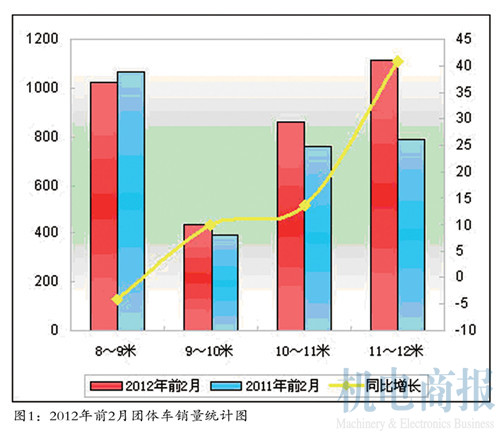

中国客车统计信息网数据显示(见图1),2012年1-2月团体客车共销售4060辆,较2011年的3625辆同比上升12%;从长度段来看,团体车销量主要集中在11~12米段、8~9米段和10~11米长度段,占据团体车总体销量的比例达到了73.96%;按长度段分析,江苏、北京等区域市场11~12米段的团体客车占有的市场份额分别是51.0%和33.6%;上海、四川、山东、河北、天津等区域10~11米的团体车市场占有率较高,尤其是天津的10~11米团体车占有率达到63.7%,是所有区域市场中最高;浙江、辽宁、湖南、湖北等区域8~9米团体车市场占有率较高。

“团体租赁市场的竞争格局已经发生了变化,2005年前的高速增长阶段已经过去,以往的外资、合资企业受全球经济发展的制约,在车辆配备方面也都‘与时俱进’,不再一味追求高端化、务实了许多。”行业一位不愿意透露姓名的资深分析人士对《客车》周刊坦露,未来5~10年,我国客运市场(包括公路客运、城市公交及旅游团体)将逐渐形成“东部-中部-西部”梯度发展的格局。

经济的转型势必带动客车工业的重新布局,团体客车更是“晴雨表”。“2005年后,团体租赁公司如雨后春笋发展,小到几辆大到数百辆不等,2008年前后,仅北京区域就成立了近百家专业的旅游租赁公司”,福田欧辉客车北京市场部负责人说。

《客车》周刊在深入市场调研走访时也印证了这一点,目前团体客车租赁具体呈现几个特点:首先,数量较多,但垄断性客车租赁企业基本没有,平均单位保有车辆不足百辆。其次,追求投资效益最大化的特性。由于资金较少、业务单一,班车租赁公司先和租车企业谈好合作,签订 2~3年租赁合同,然后购车经营。车身可以免费做租赁方企业广告,租车费用按地区不同,每天约600~1000元不等。最后,车辆要求通用性好。班车租赁形式的诞生,使得班车的使用特征发生变化,由原来的单纯为企业服务转为周一至周五做企业班车用,周末对社会租赁,进入包括旅游在内的多种租赁市场,适应多种细分市场的生产资料特性对于客车营销以及技术特点产生深刻影响。

与时俱进 拿捏再平衡

今年4月27日,福田欧辉客车21辆BJ6115正式交付北京海淀驾校,意味着团体租赁市场空间在逐步放大,团体租赁的对象也从单一的员工接送班车扩展到驾校学员用车、学校教师生专业用车等。对此,周毅表示:“严格意义上,校车市场就是团体客车的衍生领域,2012年校车的火暴无疑是客车企业再平衡的一次‘博弈’。”

《客车》周刊调研走访后发现,10.5米系列、11~12米系列、8~9米系列团体型客车在市场销售过程中除了企业品牌的竞争外,在产品配置、销售价格、推广策略等领域也是暗流涌动。

以往团体客车市场因付款彻底、利润率高颇受关注,但是近年来激烈的市场竞争,让团体客车的获利能力大大下降。主要原因是客户选车已经相当理性,在买车前货比几家,对各客车企业相关车型的配置和价格都有较为详细的了解,议价能力也大大加强;也有个别客车企业为了扩大销售,进行低价竞单。客车企业被迫压缩利润空间,一些传统的团体客车企业不得不谋求转型。以北京某知名企业采购团体班车为例,从国内3家知名客车生产企业的3款11米车型成交价可以看出竞争的激烈,该车要求45+1+1的标准配置、动力在230~245马力之间,成交价格37万元上下,利润率非常低。

或许有人质疑,既然团体客车的利润已经被摊薄,为何领先企业还要进入其中?《客车》周刊记者电话采访了数十位长期从事团体销售的区域经理获知,部分企业并非已获利为目的,采用低价占据市场份额才是目的。因为领先企业在客运市场立足已稳,竞争对手要争取市场份额,直接的办法就是以低价进入对方的传统优势市场,使得竞争对手守城未遂,阵营先乱。

激烈的竞争态势下,宇通、金龙、福田、中通、江淮等知名企业也都采取了积极的适应性方案。为了应对客车租赁公司普遍存在资金少的状况,客车企业在营销过程中除了提供经济可靠的客车产品,在服务政策和金融政策上也灵活多样。上海申龙客车销售公司总经理高兴旺表示,根据客户需求量身打造多样性的金融方案也是未来客车市场竞争的法宝。

总之,目前的团体客车市场是一个双重性的市场,既有公司购买行为,又有明显的散户购车特征。其作为客车市场一个日趋重要的组成部分,客车生产及零部件企业在新格局、新背景下,如何拿捏再平衡团体客车产品也是市场给他们的一道待解问题。